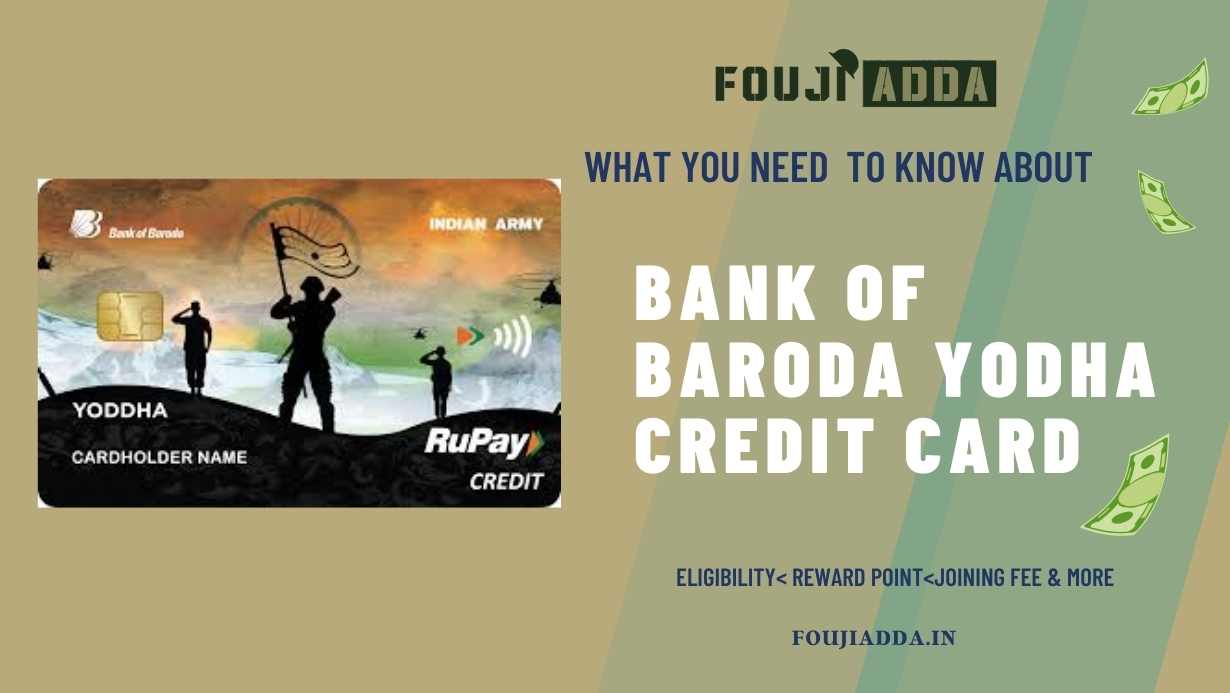

If you’re a defense personnel looking for a Credit Card, the Yoddha Credit Card from Bank Of Baroda might be suitable for all your transactional needs. This Credit Card is designed exclusively f...

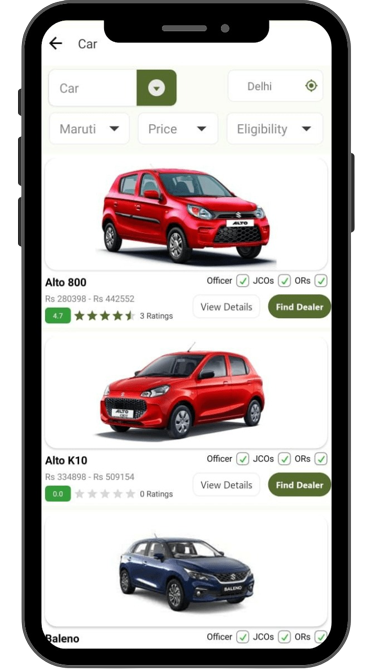

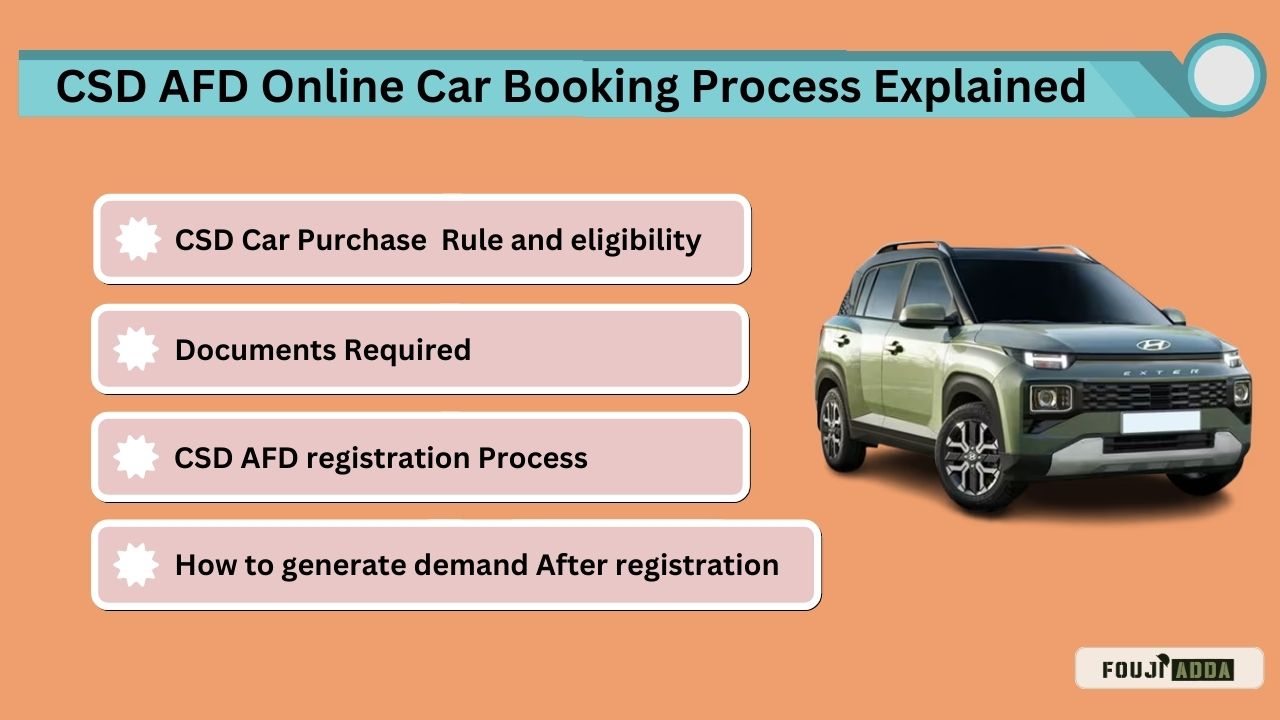

If you are a defence personnel (in service or retired) and thinking about purchasing a car from the CSD AFD portal, this article is for you. CSD AFD online booking process has changed in early 2024 an...

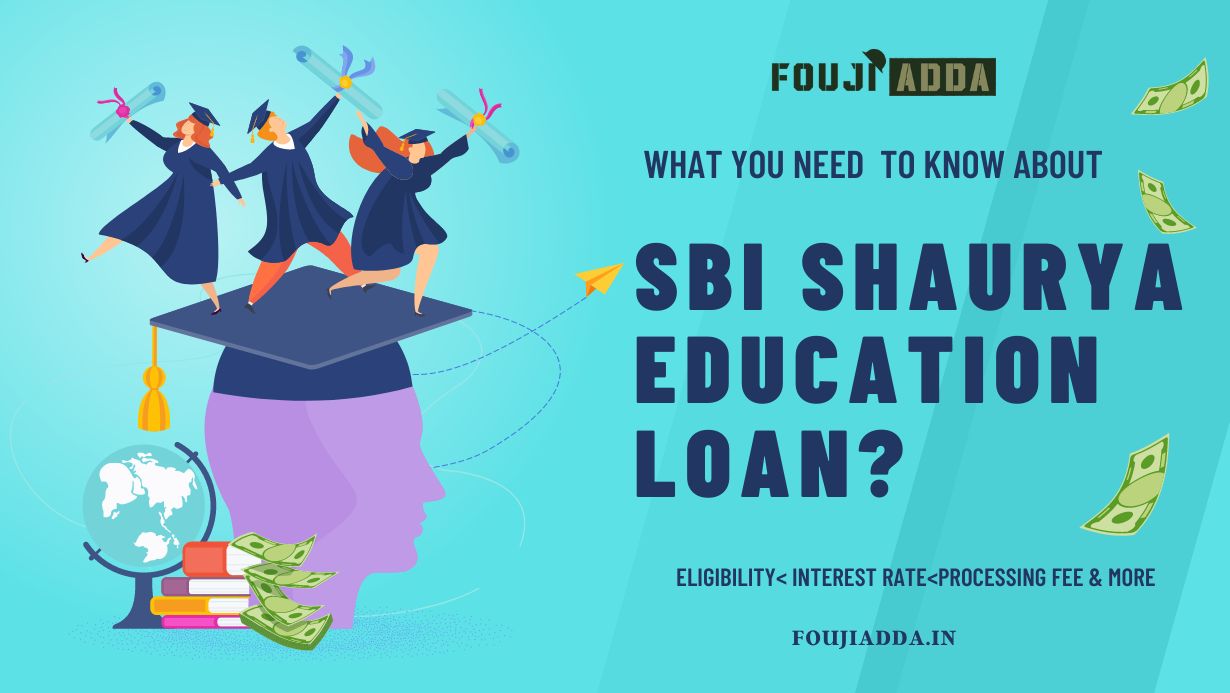

If you are a defence or Indian Coast Guard personnel and dream of getting your child a higher education in India or abroad but are not financially capable of getting your child a higher education, Don...

The Armed Forces, via its Medical Establishment (Med Est), offer complete healthcare services to Service personnel and their families. The Army Medical Corps plays a key role in providing combat medic...

As we know, defense personnel often need loans to fulfill various needs, but before taking a loan, they often have several doubts. In this article, we will see how defense personnel can take loans fro...

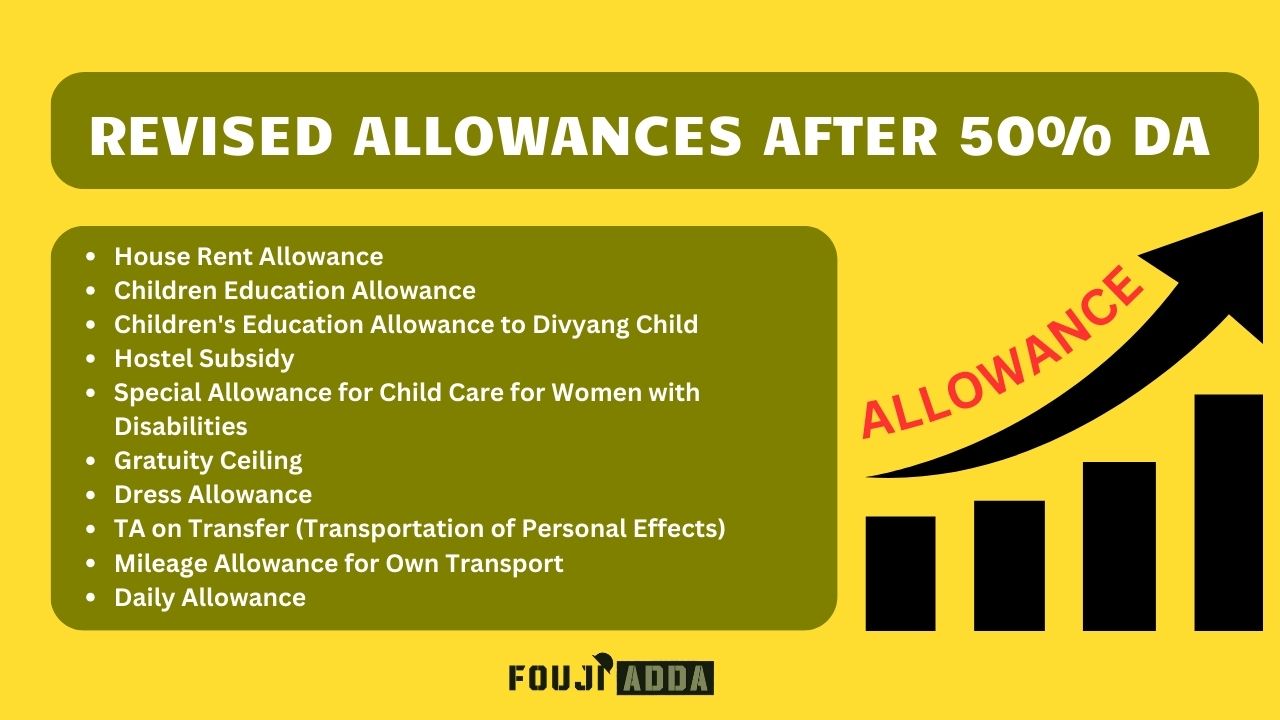

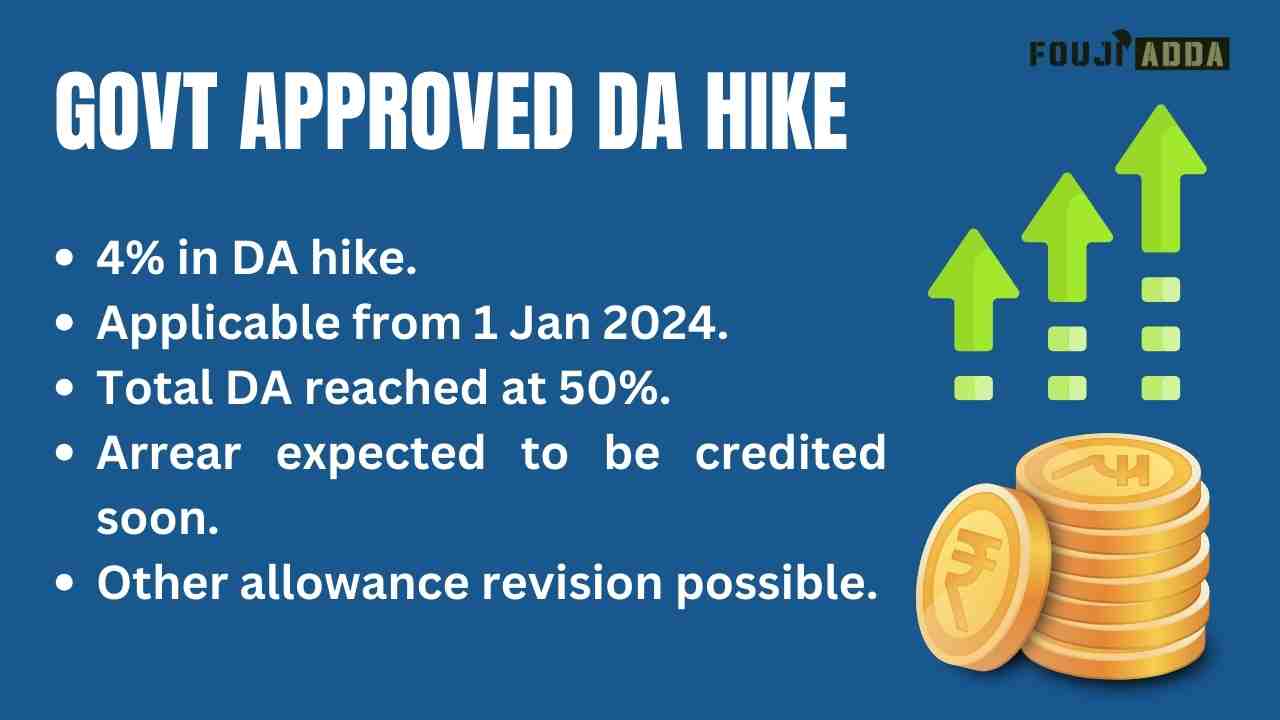

The dearness allowance (DA) of central government employees has recently been increased by 4%, reaching 50%. This means that Central Government employees will receive a 4% increase in their DA. Pensio...

If you are a defense person and have a savings account with Punjab National Bank, then there is good news for you. Punjab National Bank has introduced a scheme called the PNB Rakshak Plus Scheme for d...

If you are a government employee or pensioner, then this news is for you. Government employees and pensioners have been demanding the setting up of the 8th Pay Commission for a long. Now its discussio...

In a move aimed at providing much-needed relief to millions of government employees and pensioners, the Union Government has approved a 4% hike in Dearness Allowance (DA). The decision, announced on M...

Every year, 1st February is a very important day because on this day the Finance Minister presents the annual budget in the Parliament. Like every year, on February 1, 2024, Finance Minister Nirm...

When purchasing a new vehicle in India, registering it in the respective state is obligatory, involving payment of road tax. However, if the vehicle is moved to another state for over a year, transfer...

Central Govt announced the DA revision and Ad hoc bonus recently. You can read the DA hike news by clicking here. The Central Government has announced the approval of non-productivity linked bonus (ad...